Attualità

Come cambia il modo di acquistare moto e scooter

Ormai 6 veicoli su 10 si vendono a rate o con formule di finanziamento. Papale (Agos): "Il cliente è sempre più preparato ed è pronto per il passaggio al digitale"

Dire “una moto è cara, non me la posso permettere” da molti anni è una frase obsoleta. Il mondo del credito al consumo, infatti, ha definitivamente preso piede non solo per gli acquisti più importanti (vedi le auto), ma anche per gli importi più bassi, come quelli necessari per acquistare una moto o anche uno scooter da poche migliaia di euro. Perché i soldi non crescono sugli alberi per nessuno, e anche stanziare 3mila euro per un veicolo necessario agli spostamenti quotidiani può essere un problema per molti.

Da questo punto di vista, la strategia delle finanziarie è sempre più cliente-centrica, complice un costo del denaro sempre più basso (almeno fino a oggi...). Nel mondo delle due ruote, sono molti gli operatori che hanno stretto accordi con costruttori e con singoli concessionari. Ma nessuno ha la quota di mercato (superiore al 40%) e la storicità (avendo iniziato in questo comparto poco meno di 30 anni fa) di Agos. E una chiacchierata con Valerio Papale, il suo direttore mercato automotive, rappresenta il momento per un confronto ampio sul fronte della parte più delicata dell’acquisto, ossia quella dei finanziamenti. Che, ricordiamo, a oggi rappresentano la fetta maggiore del mercato moto: 6 mezzi su 10 vengono venduti con modalità che non sono più l’acquisto secco. E approfittiamo anche di questo osservatorio privilegiato (e più neutro rispetto a quello delle Case) per tratteggiare il futuro del mercato moto.

Papale, come si suddivide il mercato dei finanziamenti in Italia?

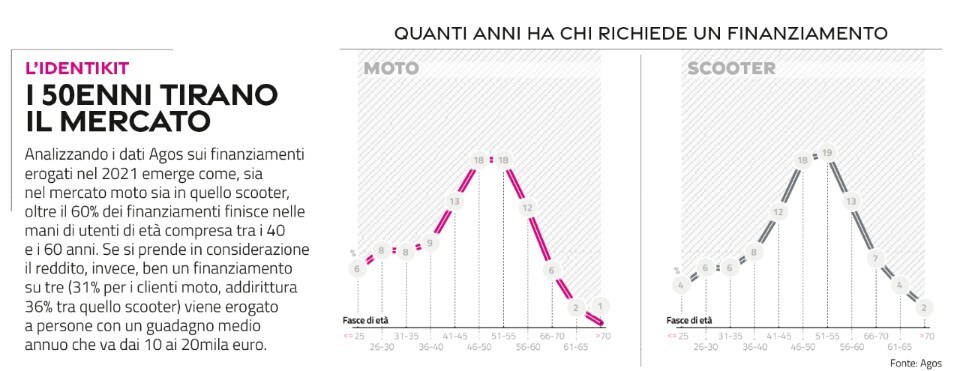

“Il 60% dei veicoli viene acquistato tramite finanziamento, sia con la formula del tradizionale prestito rateale, sia con la formula cosiddette Tcm, ossia che prevede l’acquisto con un primo periodo di rimborso rateale per due-tre anni e la garanzia di un valore futuro residuo stabilito per il mezzo in questione, in modo da lasciare al cliente la scelta di restituire, sostituire o tenere il mezzo, in questo caso continuando con il pagamento delle rate. Quest’ultimo tipo di finanziamento riguarda soprattutto le moto, mentre per gli scooter, che hanno un valore di mercato minore, sono meno efficaci e appetibili per il consumatore. Per dare delle cifre, nel 2021 Agos ha erogato oltre 210 milioni di euro per il finanziamento di moto e scooter, con un rapporto tra moto e scooter di circa 1 a 2”.

Perché secondo lei c’è più ricorso al finanziamento per gli scooter, che rispetto alle moto hanno un prezzo medio inferiore?

“Il motivo è semplice: il mercato scooter vale numericamente di più rispetto a quello delle moto, e quindi la platea che ricorre ai finanziamenti è più vasta”.

La sensazione è che oggigiorno il cliente sia più attratto dalla formula di finanziamento, invece che dalla possibilità del concessionario di praticare lo sconto sul mezzo.

“In realtà il cliente è attratto da entrambe le possibilità. C’è anche da dire che le Case stesse, quando vogliono spingere le vendite di un determinato modello, studiano dei finanziamenti ad hoc che rendono interessante l’acquisto del veicolo, con quel preciso prodotto finanziario. Spesso le due cose vanno a braccetto e il concessionario riesce comunque a fare un piccolo sconto”.

Quindi lei dice che il finanziamento aiuta a vendere meglio.

“In alcuni momenti è stato così. Nei mesi di maggio e giugno 2020, ossia alla riapertura dopo il primo lockdown, il credito al consumo ha messo il turbo al mercato. Tutti gli operatori, noi compresi, siamo scesi in campo con soluzioni finanziarie capaci di supportare sia l’offerta che la domanda, dare quindi ossigeno alle aziende e alla rete vendita, con proposte molto interessanti: ricordo finanziamenti fino a 60 mesi ad interessi zero”.

A proposito di “tasso zero”, la sensazione è che sia uno specchietto per le allodole, usato dalle Case per “vendere” un prodotto finanziario.

“Le dirò: oggi il consumatore moto - per fortuna - è preparato, informatissimo, studia molto e le offerte finanziarie sono completamente trasparenti, anche perché per noi e per le marche è fondamentale basare sulla fiducia il rapporto con il cliente, anche come elemento di fidelizzazione. Il cliente conosce tutte le condizioni, ed è al corrente di quelli che sono le componenti di costo. Quindi oggi è possibile proporre soluzioni senza interessi perché il denaro costa ancora poco, anche se con trend in crescita. E perché, ripeto, il finanziamento è una leva per l’acquisto”.

Che cosa cerca oggi il cliente-tipo?

“La certezza della rata e la chiarezza del prezzo è il primo motivo per il quale si sottoscrive un finanziamento. La rata deve essere valutata in base all’effettiva capacità di rimborso del cliente in funzione di quello che è il suo bilancio familiare. La possibilità di pagare la prima rata a distanza di mesi, invece, è sempre meno una leva vincente”.

Prima ha detto che “in alcuni momenti” il finanziamento aiuta a vendere meglio, citando quei mesi fatidici del 2020. E in altri momenti, che cosa cambia?

“Guardi quello che succede oggi. Siamo nel mezzo di una tempesta perfetta del mercato. La domanda c’è ancora oggi. Magari non sarà tumultuosa come è stata nella prima fase post Covid, ma la necessità di mobilità su due ruote è ancora forte, e continuerà negli anni. Però al momento manca il prodotto nella rete vendita. E se non c’è prodotto, il finanziamento da solo non rappresenta una leva utile a vendere”.

Il Covid come ha cambiato il mercato?

“Sono successe molte cose interessanti. La prima è che si sta perdendo la stagionalità: le vendite tendono a spalmarsi anche nei mesi tradizionalmente morti per le due ruote. E questo è anche il frutto di un nuovo mondo, nel quale i rifornimenti ai concessionari avvengono a singhiozzo”.

Come si esce dalla tempesta perfetta? Il 2022 finora ha fatto registrare il segno meno nelle nuove immatricolazioni.

“Non c’è motivo di essere pessimisti. Dopo l’estate ci si aspetta che le case abbiano di nuovo disponibilità di prodotto da immettere nella rete vendita, e in quei mesi dell’anno il mercato si ravviverà nuovamente. In quel contesto, anche un buon lavoro da parte delle finanziarie stimolerà la domanda”.

Cosa ci lascia invece questa fase storica?

“Oggi si vendono, e in quantità incredibili, moto che fino a una decina di anni fa il grande pubblico avrebbe snobbato. In questo contesto il successo delle moto da 500 cc, ha costretto tutti i maggiori player a entrare in questo segmento, dove domina il rapporto qualità-prezzo, con la bilancia che pende dalla parte del prezzo. Anche qui, è il pubblico dei 40-50 enni che sta facendo la differenza, imponendo al mercato le proprie preferenze. Si tratta di un motociclista non troppo esigente, che cerca un mezzo facile da guidare, e che costi il giusto. Non è un caso che i grossi numeri del mercato moto si continueranno a fare nella fascia dai 500 ai 900 cc”.

Il Covid ha cambiato anche i clienti?

“Oggi c’è sempre maggiore richiesta di sostenibilità, di mobilità elettrica. L’utente vuole sentirsi parte di un movimento green, attraverso l’acquisto di un mezzo a basso impatto ambientale e Agos vuole giocare un ruolo importante nel favorire la transizione energetica dei clienti e il loro passaggio verso una mobilità più sostenibile. In questo contesto, anche Agos si è mossa per stringere accordi coi maggiori produttori di veicoli elettrici. Per ora i numeri sono bassi, ma la tendenza va verso una crescita inevitabile. Inoltre l’utente, soprattutto quello scooter, mercato nel quale alla fine dei conti l’unica cosa che resta da scegliere è il colore, è sempre più interessato all’acquisto digitale. Da una nostra ricerca, un utente su 4 è favorevole alla digitalizzazione del processo di acquisto, e l’11% già oggi è disposto a scegliere il mezzo e acquistarlo senza mai mettere piede in un concessionario”.

Se si analizzano i dati dell’importo medio erogato, vediamo come l’italiano medio richieda sempre più soldi per l’acquisto dello scooter.

“Faccio una premessa: nonostante questo piccolo calo, il mercato è sempre molto dinamico e interessante da analizzare. Anche nel mondo scooter sta cambiando molto: il pubblico medio ha 40-50 anni, esige mezzi che siano più prestazionali e sicuri. La cilindrata di riferimento si sta rapidamente spostando dai 125-150 cc ai 300-350 cc. E questi ultimi prodotti hanno costi superiori ai veicoli di cubatura più bassa”.

Il 2022 sta vedendo una frenata dell’usato, che di solito è un veicolo importante per lo scambio di veicoli. Come si spiega?

“Il calo del nuovo e quello dell’usato sono due fenomeni correlati. Non dimentichiamo che il mercato italiano è un mercato di sostituzione (ossia dove si acquista un veicolo nuovo per rimpiazzarne uno vecchio) che fa fatica a rinnovarsi, come si vede dal numero stratosferico di mezzi con più di 15 anni ancora in circolazione. In questo quadro, se fai fatica a vendere il nuovo, non hai usato da immettere in circolazione”.

Parliamo anche dei ciclomotori.Sono destinati all’estinzione?

“Da anni guardo i dati di mercato e mi dico che il cinquantino ha i mesi contati. E ogni anno mi devo ricredere. Esiste uno zoccolo duro di circa 19mila italiani che ogni anno ne acquista uno. Si tratta di una fetta di popolazione che non scende mai sotto questa soglia. Piano piano diventeranno sempre più elettrici e sempre meno endotermici. Ma guai a darli per morti”.

?")

Per inserire un commento devi essere registrato ed effettuare il login.